CBT, Inc.

見やすい・経営者におすすめクラウド型プロジェクト収支管理システムNo.1※

システム開発事業を行う株式会社シービーティー(本社:東京都中央区、代表取締役社長:若村和明)は、2023年10月から開始される適格請求書等保存方式(以下、インボイス制度)を見据え、収支管理システム「プロカン」において対応できるよう、機能追加したことをお知らせします。

【サービスURL】https://www.project-shuushikanri.jp/

開発背景

2023年10月1日より消費税の仕入税額控除の方式としてインボイス制度がスタートします。対象は、「売り手側(適格請求書発行事業者)」「買い手側(課税事業者)」の双方に適用され、発行または保存により、消費税の仕入額控除を受けることが可能となります。そのため、現行の業務をどのようにインボイス制度に対応させるか、経理担当者は対策に迫られています。

そこで、収支管理システム「プロカン」では、インボイス制度に対応した新たな機能の追加により、経理担当者の業務効率化を実現します。

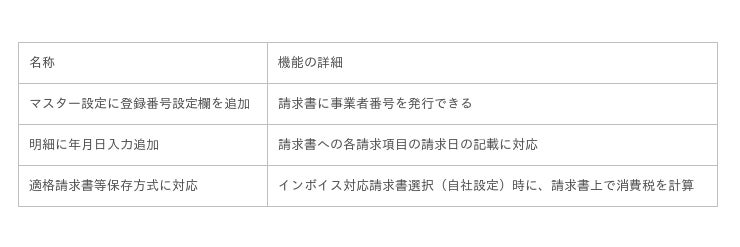

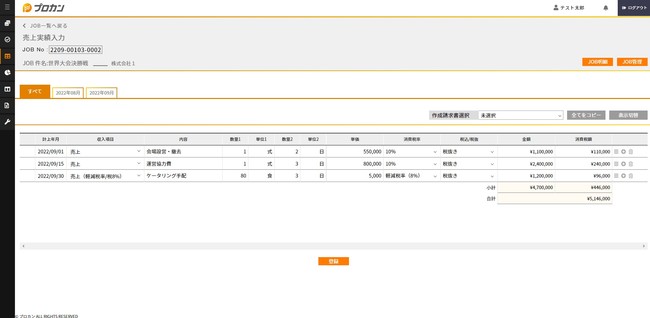

追加機能について

インボイス制度対応に伴い、以下の機能を実装します。

※画像は開発中のイメージです。実際の画面とは異なる場合がございます。

インボイス制度とは?

買い手側が消費税の仕入税額控除を受けるため、売り手側が所定の記載要件を満たした請求書などを発行・保存しなければならない制度。別名「適格請求書保存方式」。

そもそもインボイスとは?

別名「適格請求書」。売り手側が買い手側に対して発行する請求書や納品書などの書類のこと。インボイス制度によって、いつ、どこから、何をいくらで購入し、消費税率や消費税がどれだけかかったのかを正確に記載する必要があります。

なぜインボイス制度が必要?

2019年10月の消費税10%への増税に伴い、一部商品の税額を8%のまま据え置く「軽減税率」が導入され、2種類の消費税率が平行して運用されている状況です。

現行の請求書や納品書は「請求書等保存方式」と呼ばれる、総額とそれに対する税額が示されているものを発行・保存する決まりですが、総額に対する消費税額だけでは正しい税率かどうかを判断することができません。

そのため、品目ごとの購入に対して消費税率と消費税額を明確にする必要が出てきたため、インボイス制度を導入することになりました。

インボイス制度を守らないとどうなる?

2種類の消費税率が混在することにより、「税率8%の品目も含んでいるけど、まとめて10%で表記していいだろう」などとごまかしてしまうと、2%の不当利益を得ることになり、不正につながります。

不正を防止するためにも消費税額を正確に算出しなければなりませんが、工数が増えると当然ミスも多くなり、本来の業務の生産性に影響することも考えられます。

免税事業者にとっては不利な制度

売上高が1,000万円(税抜)に満たない事業者は、消費税の納税義務が発生しませんが、インボイス制度では免税事業者が発行したインボイスは法的効力がないため、取引相手となる企業は自社が課税事業者であっても「仕入税額控除」が利用できません。

免税事業者に消費税込みの支払いをしても、その消費税も課税対象にされてしまうため、課税事業者は免税事業者との取引を避けるようになる可能性も考えられます。

免税事業者のままでは取引が不利になるケースも考えられるため、仕入れ額控除を利用したい免税事業者は、適格請求書発行事業者の登録とは別に課税事業者になっておく必要があります。

「インボイス制度」対応に必要なこと

・「適格請求発行事業者」の登録申請(2023年3月31日までに)

2021年10月1日からすでに開始しており、税務署に「適格請求書発行事業者」としての登録申請を行わなければ、法的効力のあるインボイスを発行することはできません。

・発行するインボイスに6つの項目を記載(2023年10月1日までに)

1. 適格請求書発行事業者の氏名又は名称及び登録番号

2. 取引年月日

3. 取引内容 ※1

4. 税率ごとに合計した対価の額(税抜き又は税込み)及び適用税率

5. 消費税額等 ※2

6. 書類の交付を受ける事業者の氏名又は名称

※1 軽減税率の対象品目である場合はその旨の記載が必要です。

※2 端数処理は一請求書当たり、税率ごとに1回ずつとなります。

・発行したインボイスの写しを保管(2023年10月1日までに)

登録を受け適格請求書発行事業者になった売り手側は、原則的に買い手側(課税事業者)の求めに応じて、6つの項目を記載した適格請求書(インボイス)を交付し、写しを保管する義務が課されます。

※電子取引の場合は「電子帳簿保存法」に対応する必要あり

買い手側は何をすればよい?

買い手側は消費税の仕入額控除の適用を受けるために、原則として、取引相手(売り手側)である登録事業者から交付を受けたインボイスの保存等が必要となります。

なお、買い手側は、自らが作成した仕入明細書等のうち、一定の事項(インボイスに記載が必要な事項)が記載され取引相手の確認を受けたものを保存することで、仕入税額控除の適用を受けることもできます。

インボイス制度対策にシステム導入が推奨される理由

・品目に合わせて税率を自動で計算してくれる

10%もしくは8%の消費税率をシステム上で選択できれば、計算ミスがなくなり請求書などの書類作成の手間が短縮されます。

・発行するインボイスに必要な項目を自動で記載

「適格請求書発行事業者の氏名又は名称及び登録番号」をはじめとした、インボイス制度対応に必要な6つの項目を、請求書などに自動で記載し、入力や確認の手間を減らすことができます。

・電子帳簿保存法に対応したインボイスの発行および写しの保管

発行したインボイスの写しを保管するにあたり、電子保管する場合は2023年12月に猶予期間が終了する電子帳簿保存法の条件に対応している必要があります。

「プロカン」では、インボイス制度に対応しているほか、電子帳簿保存法の対策も行うことができます。

プロカンとは

プロジェクト収支管理において「見やすい」「使いやすい」をとことん突き詰めたクラウドERP(基幹業務システム)です。IT導入補助金2022対象ツールとして認定を受けています。

プロジェクトごとの予算計画から実績までの経過を管理し、月次収支を明確化することができます。

<プロカンの4つの特徴>

見やすいダッシュボードで数字管理

直感的なUIにより、圧倒的な「見やすさ」と「使いやすさ」を実現

時間のかかる承認ワークフローをWEB上で完結

作業時間の短縮で業務の効率化

これらの特徴から、経営者や経理財務が抱える悩みを解決し、経営を強力にサポートします。

昨年度に続き、IT導入補助金認定ツールとして企業様の導入サポートをさせていただくほか、「電子帳簿保存法」「各種システムとの連携(API)」の対応を行うなど、今後も新しい価値を提供し続けてまいります。

【サービスURL】

https://www.project-shuushikanri.jp/

CBTとは

日本が誇る「コトやモノを作り出すプロフェッショナル」の業界の方々に、最高のパフォーマンスを発揮するためのシステムを開発、ソリューション提供をしています。

知恵とクリエイティブとテクノロジーを駆使して、顧客や業界の発展に貢献することをミッションとして掲げています。

【会社概要】

名称:株式会社シービーティー

代表者:代表取締役 若村 和明

本社所在地:東京都中央区築地3-11-6 築地スクエアビル8F

設立:2020年3月16日

事業内容 :システム開発事業、プロカン販売事業、DEC販売事業

資本金:1億4000万円(資本準備金含む)

コーポレートサイト:https://cbtinc.jp/

※ 日本マーケティングリサーチ機構の調査結果より

調査機関:日本マーケティングリサーチ機構

調査期間:2022年1月27日~2022年3月3日、N数:771/調査方法:Webアンケート

調査対象者:https://jmro.co.jp/r01150/

備考:ブランドのイメージ調査となります。本ブランドの利用有無は聴取しておりません。

本調査は個人の企業名や商品にもつイメージをアンケート聴取を元に集計しております。

効果効能等や優位性を保証するものではございません。

出典:26 – 4 適格請求書の記載事項|国税庁

https://www.nta.go.jp/taxes/shiraberu/zeimokubetsu/shohi/keigenzeiritsu/pdf/qa/01-09.pdf