株式会社ADKホールディングス

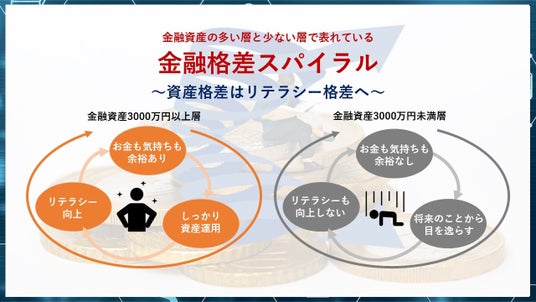

資産格差がリテラシー格差へと繋がる、「金融格差スパイラル」が起こっていることが明らかに

株式会社ADKマーケティング・ソリューションズ(本社:東京都港区、代表取締役社長:大山 俊哉、以下「ADK MS」)の「ADK 金融カテゴリーチーム」は、23回目となる『ADK金融総合調査2024』を実施しました。本調査では、「お金」「銀行」「投資」「保険」「決済」「キャッシング」の6つのカテゴリーごとに金融資産×世帯年収による消費者区分で分析を行いました。

本プレスリリースでは「お金」のカテゴリーから一部調査結果を公開いたします。2024年は、お金に対する価値を改めて実感する意識や金融リテラシーが上昇し、知識習得意欲は全体の7割に上りました。また、金融資産が多く、年齢が若いほど、今後の学習意欲が高く、資産格差がリテラシー格差へと繋がる、「金融格差スパイラル」が起こっていることが明らかになりました。

(調査期間:2024年6月13日~6月15日、調査対象:18~79歳の男女計5,200名)

<サマリー>

【お金に対する価値観】

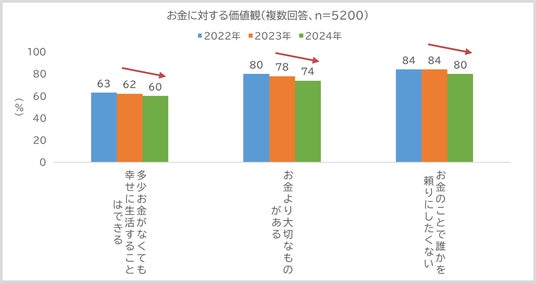

● 「お金」に対する価値を改めて実感する意識が向上。

● 「お金よりも大切なものがある」、「お金のことで誰かを頼りにしたくない」が微減。

【お金と将来】

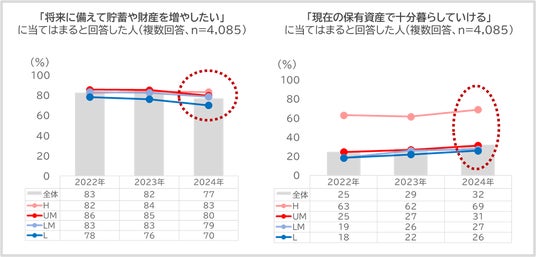

● 金融資産が多い人ほど「将来に向けて貯蓄や資産を増やしたい」と考えている。

● 「現在の資産で十分暮らしていける」は、ハイエンド層とそれ以外で約2倍の差。

【金融リテラシー】

● 金融リテラシーは年々上昇。お金や金融に関する知識習得意欲も約7割と高い。

● 今後の学習意欲は、金融資産の多い層、また若年層ほど高い傾向。

※本レポートで使用する金融資産×世帯年収による消費者区分について

H(ハイエンド)3,000万円以上n=416

UM(アッパーミドル)金融資産3,000万円未満かつ世帯年収600万円以上n=1,150

LM(ローワーミドル)金融資産3,000万円未満かつ世帯年収300~600万円未満n=1,374

L(ローワー)金融資産3,000万円未満かつ世帯年収300万円未満n=1,145

不明・非回答n=1,115

<結果詳細>

【お金に対する価値観】

お金に対する価値観について聞いたところ、「多少お金がなくても幸せに生活することはできる」は60%、「お金よりも大切なものがある」は74%、「お金のことで誰かを頼りにしたくない」には80%が当てはまると回答したものの、いずれも昨年からは微減となりました。

要因としては、景況悪化で生活に余裕を持てない層が増えた結果、「幸せに生活するにはお金が大切」という意識や、「お金のことで他人を頼らざるを得ないかもしれない」という懸念が広がっていることが考えられ、お金に対する価値の再実感が進んでいると言えます。

【お金と将来|金融資産別】

お金と将来に関する回答を金融資産別に見たところ、金融資産が多いほど、「将来に備えて貯蓄や財産を増やしたい」と考えていることが分かりました。全体で2022年、2023年と比較して減少していることに関しては、将来に備える気持ちの余裕がなくなり、意識が「今」に向いている層が拡大していることが理由と考えられます。金融資産が多い層は、手持ちのお金にも気持ちにも余裕があるため、将来への備えもできるものの、大多数はそうではないのが現状です。

また、「現在の保有資産で十分暮らしていける」と回答した人は、ハイエンド層(H)が69%で最も多く、ローワー層(L)26%、ローワーミドル層(LM)27%、アッパーミドル(UM)31%と比較すると2倍ほど多い結果となりました。

【金融リテラシー】

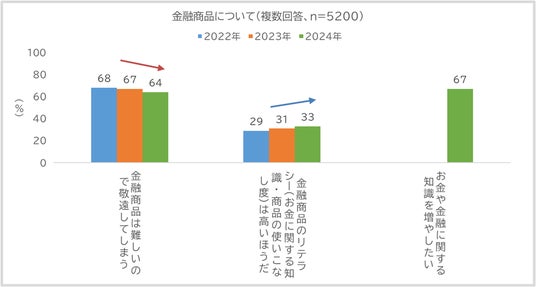

金融商品について聞いたところ、「金融商品は難しいので敬遠してしまう」と回答したのは、昨年より3%減少し、64%となりました。また、「金融商品のリテラシー(お金に関する知識・商品の使いこなし度)は高いほうだ」は昨年より2%増加し、33%となったことから、金融リテラシーは年々少しずつ増加していることが分かります。

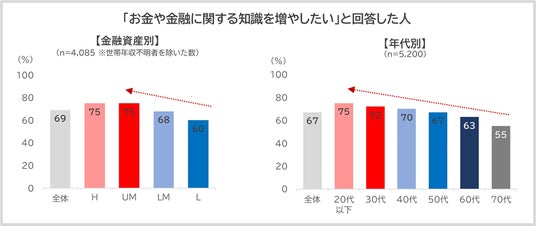

また、今年から新たに回答項目を追加した「お金や金融に関する知識を増やしたい」に関しては67%と、約7割の人が当てはまると回答しており、全体的に知識学習意欲が高いことが分かりました。

また、「お金や金融に関する知識を増やしたい」に関して、金融資産別、年代別に見たところ、学習意欲は、金融資産の多い層、また若年層ほど高い傾向となりました。

これらの結果から、金融資産が3,000万円以上の層は、手元資金にも気持ちにも余裕があり、それらを活かして資産運用することで金融リテラシーが向上し、さらにお金にも気持ちにも余裕が生まれる、という好循環となります。

一方、金融資産が3,000万円未満だとお金にも気持ちにも余裕がなく、将来のことから目を逸らし、リテラシーも向上しない、という悪循環に陥ります。このように金融資産によってリテラシー格差が生まれ、金融格差スパイラルとなっていることが分かりました。

今後もADK MSでは様々なデータを活用し、ターゲットプロファイリングや新商品開発、メディアプランニングなど、みなさまのビジネスの課題解決に貢献してまいります。

「お金」以外の「銀行」「投資」「保険」「決済」「キャッシング」に関する調査結果や、より詳細をご覧になりたい方は当社HPよりお問い合わせください。

お問い合わせはこちらから

―調査概要(2024年調査)―

目的:生活者の「お金」や金融サービスに対する意識や行動を多面的に把握するため

対象エリア:全国

対象者条件:18~79歳男女

※金融・保険業、広告・調査業に本人または同居家族が従事している者は除外

※過去同調査協力者は除外

サンプル数:5,200名

調査手法:インターネット調査

調査期間:2024年6月13日(木)~6月15日(土)

※調査結果引用の際には、「ADK金融総合調査2024」とご記載ください。

<ADK金融カテゴリーチーム>

1999年の発足以来、20年以上にわたり金融クライアント様のマーケティング課題解決を支援。金融業界全体を幅広く観測する大規模調査から、金融カテゴリー別調査など各種基礎研究を通じた知見を蓄積しています。事業コンサルティングから、ブランディング、広告制作、広告配信と運用、新規顧客獲得からCRM・顧客育成まで、“フルファネル”で金融に関わるあらゆるマーケティング課題に対応します。

<株式会社ADKマーケティング・ソリューションズ 会社概要>

マーケティング領域全般における統合的なソリューションをフルファネルで提供。2021年に始動した事業ブランド「ADK CONNECT」がフラッグシップとなり牽引するデジタル&データドリブン・マーケティング領域では、専門性の高いスペシャリストが組織横断で集結し、クライアントのビジネス成果に貢献する「価値ある顧客体験」をご提案します。

・ADK MS ウェブサイト https://www.adkms.jp/

・ADKのいまが分かる。アイデアが広がる。コラムコンテンツ「ADK TIMES」更新中。

https://www.adkms.jp/company/column/

株式会社ADKホールディングス

株式会社ADKホールディングス

経営企画本部 PR・マーケティンググループ

e-mail:mspr@adk.jp

d4328-329-1835efabb2ca36314e52c3b7254f47d8.pdf